佐藤さん

佐藤さん夕食の準備中に流れたニュースで「2026年から支援金で手取りが減る」「106万円の壁がなくなる」って聞いたんです。物価高でこれ以上どこを削ればいいの?って、不安で仕方がなくて……。

最近、テレビやSNSで「2026年4月から負担が増える」というニュースを目にして、佐藤さんのように焦りを感じている方は多いはずです。電気代や食料品の値上げが続く中、さらに給料から引かれるお金が増えるとなれば、不安になるのは当然です。

結論から申し上げます。2026年4月は確かに負担が増えます。しかし、その「正体」を正確に知り、今から準備を始めれば、家計をコントロールすることは十分に可能です。

この記事では、2026年に同時にやってくる「子ども・子育て支援金」と「社会保険の適用拡大」が、あなたの手取りにトータルでどう影響するのかをシミュレーションし、損をしないための具体的なロードマップを提示します。

社会保険制度改正・家計影響分析の専門家

延べ3,000世帯以上の家計相談に乗ってきた経験から、複雑な法改正を「お財布レベル」に翻訳してお伝えします。制度は変えられませんが、あなたの働き方と対策で「手取り」は守れます。一緒に正解を見つけましょう。

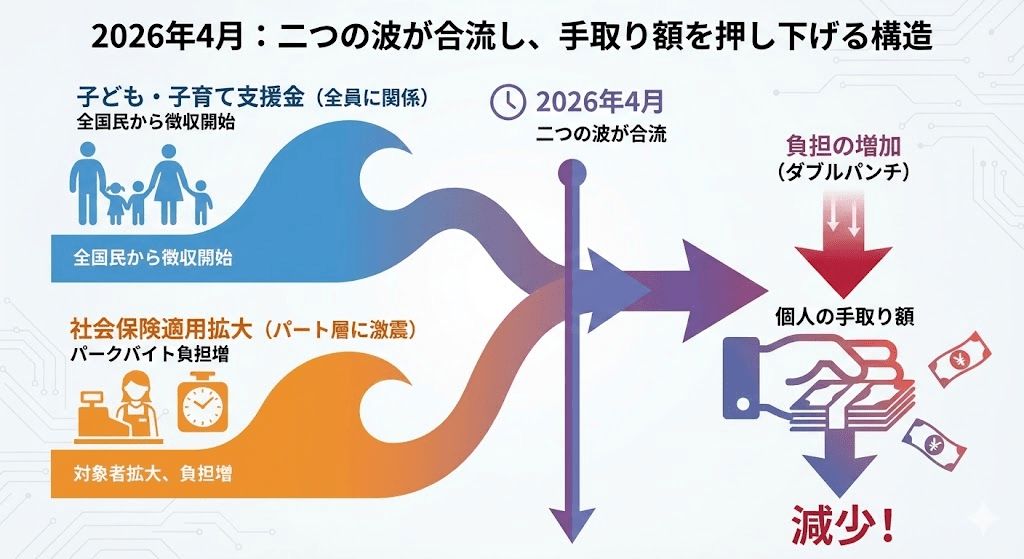

2026年4月に何が起きる?家計を直撃する「2つの波」

2026年4月、私たちの家計には性質の異なる「2つの波」が同時に押し寄せます。多くのメディアでは別々に報じられていますが、「手取り額」という観点では、これらを合算して考えることが不可欠です。

一つ目の波は、「子ども・子育て支援金」の徴収開始です。これは少子化対策の財源として、公的医療保険(健康保険や国民健康保険)に上乗せして徴収されるものです。つまり、働いているすべての人、そしてその扶養に入っている家族分も含めて、実質的な増税のような形で手取りを押し下げます。

二つ目の波は、「社会保険適用拡大(106万円の壁の事実上の撤廃)」です。これまで「従業員数51人以上」の企業で働くパートタイマーなどが対象でしたが、2026年度にはこの企業規模要件が撤廃される方向で調整が進んでいます。これにより、中小企業で働く多くのパート主婦(夫)が、新たに社会保険料を支払う対象となります。

専門家としてよく受ける質問に「独身や子供がいない世帯も払うの?」というものがありますが、答えは「イエス」です。この支援金は社会全体で支える仕組みのため、世帯状況に関わらず負担が発生します。だからこそ、自分の年収でいくら減るのかを正確に知る必要があるのです。

【年収別】2026年からの手取り減少額シミュレーション

では、具体的にいくら手取りが減るのでしょうか。こども家庭庁の試算に基づき、2026年4月からの「子ども・子育て支援金」による負担増の目安をまとめました。

年収別:子ども・子育て支援金の月額負担(目安)

| 年収 | 月額負担(2026年度〜) | 年間合計 |

|---|---|---|

| 年収300万円 | 約450円 | 5,400円 |

| 年収400万円 | 約650円 | 7,800円 |

| 年収600万円 | 約1,000円 | 12,000円 |

| 年収800万円 | 約1,350円 | 16,200円 |

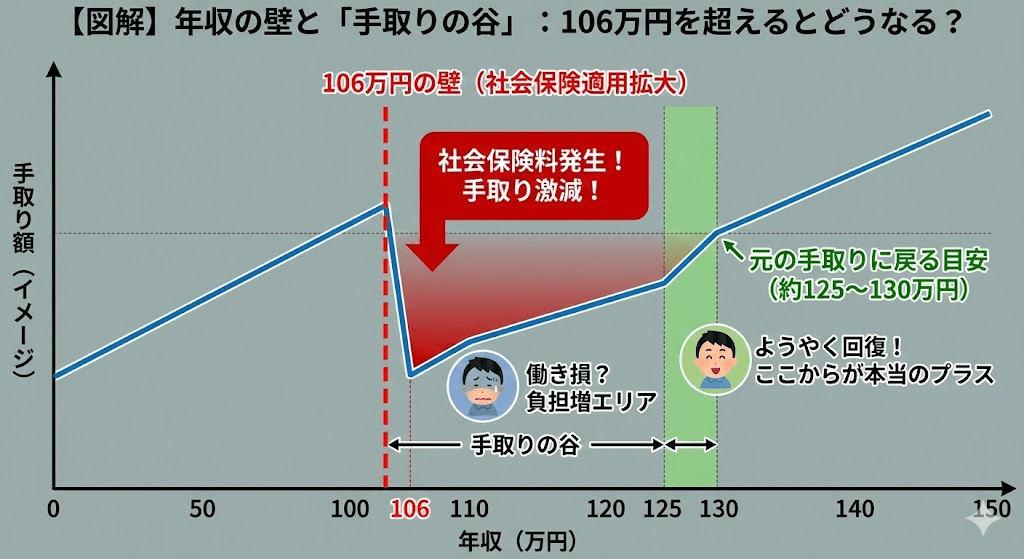

正社員の方にとっては「月数百円から千円程度か」と感じるかもしれません。しかし、パートタイマーの方で「106万円の壁」を超えて社会保険に加入することになった場合、影響は桁違いになります。

例えば、年収110万円で新たに社会保険に加入すると、健康保険料と厚生年金保険料を合わせて年間で約16万円もの負担が生じます。支援金の数百円と合わせると、手取りは一気に激減します。これが、2026年4月に多くの家庭が直面する「現実」です。

「働き損」を回避する!2026年版・損をしない働き方ロードマップ

手取りが減る現実を前に、私たちはどう動くべきでしょうか。特にパートタイマーの方は、これまでの「壁」の概念を捨て、新しいロードマップを描く必要があります。

社会保険適用拡大によって、年収106万円付近には「働いても働いても手取りが増えない」という手取りの谷が出現します。ここをどう乗り越えるかが鍵です。

選択肢は大きく分けて2つです。

- 守りの戦略: 労働時間を徹底的に抑え、社会保険加入の対象外(週20時間未満など)を維持する。

- 攻めの戦略: 「壁」を意識せず、年収130万円以上、あるいは正社員を目指して働き、社会保険加入による「将来の年金増」というメリットを取りに行く。

実は、社会保険料を払うことはデメリットばかりではありません。厚生年金に加入することで、将来受け取る年金額が月額数千円〜数万円単位で増えるという「正の相関」があります。目先の手取り減を「将来への投資」と捉えられるかどうかが、2026年以降の分かれ道になります。

手取り減を「実質ゼロ」にする3つの自己防衛策

制度による負担増は避けられませんが、自分でコントロールできる「出口」を固めることで、実質的な手取りを守ることは可能です。FPとして推奨する3つの対策をお伝えします。

1. iDeCo(個人型確定拠出年金)で所得税・住民税を削る

iDeCoの掛金は全額が所得控除の対象です。例えば、毎月1万円を積み立てるだけで、年収によりますが年間で数万円単位の節税になります。これは支援金による負担増分を十分に相殺できる金額です。

2. ふるさと納税で「生活必需品」を確保する

手取り額そのものは増えませんが、お米やトイレットペーパーなどの生活必需品を返礼品で受け取ることで、家計の支出を抑えられます。実質2,000円の負担で数万円分の買い物を浮かせる、最強の防衛術です。

3. 社会保険加入による「保障の厚み」を再評価する

社会保険に入ると、病気やケガで働けなくなった時の「傷病手当金」や、万が一の際の「遺族年金・障害年金」が手厚くなります。これは民間保険の代わりになるため、現在加入している医療保険や生命保険を見直すことで、固定費を削減できる可能性があります。

【結論】: 「手取り額」という数字だけに囚われず、「保障の総量」で家計を捉え直してください。

なぜなら、多くの相談者が「手取りが減る」ことに恐怖を感じて無理な就労調整をしますが、その結果、将来の年金や万が一の保障を失っているからです。2026年の改正を機に、iDeCoや保険の見直しをセットで行えば、家計の健全性はむしろ向上します。この知見が、あなたの成功の助けになれば幸いです。

よくある質問(FAQ)

2026年4月1日以降に支払われる給与から徴収が始まる予定です。健康保険料の項目に上乗せされる形で天引きされます。

基本的にはその通りですが、企業規模要件の撤廃により、週20時間以上働く場合は加入対象となる可能性が非常に高いです。年収だけでなく「労働時間」の管理がより重要になります。

まとめ:制度に振り回されず、自分で「手取り」をコントロールしよう

2026年4月の改正は、確かに私たちの家計に試練を与えます。しかし、ここまで読んでくださったあなたは、もう「漠然とした不安」の中にいるわけではありません。

- 支援金による負担は年収400万で月650円程度。

- パートの社会保険加入は「手取りの谷」があるが、将来の年金増というリターンがある。

- iDeCoやふるさと納税、保険の見直しで負担増は相殺できる。

知識は武器です。まずはご自身の年収から、2026年4月以降の働き方をシミュレーションすることから始めてみてください。もし迷ったら、iDeCoの資料請求をすることから一歩を踏み出しましょう。その小さな行動が、あなたの家計を確実に守ります。

参考文献・出典

子ども・子育て支援金制度について – こども家庭庁

社会保険適用拡大特設サイト – 厚生労働省